Um einen fundierten Entscheid fällen zu können, müssen Sie die Vorlage kennen. Wir helfen Ihnen dabei und beantworten die grössten Fragen zur Rentenreform 2020:

DIe Pensionskassen

Die Zinsen für Grossanleger wie die Pensionskassen sind im Moment negativ. Es wird damit immer schwieriger bis unmöglich die benötigten Erträge zur erwirtschaften, um die versprochenen Rentenzahlungen zu erfüllen. Was machen nun die Pensionskassen? Sie rupfen das fehlende Geld einfach den Jungen Beitragszahlern aus, die das Gefühl haben, für sich selber zu sparen. Dieser Rentenbschiss an den Jungen soll die Rentenreform 2020 stoppen.

Die AHV

Bei der AHV spart man nicht für sich selber, sondern die Jungen bezahlen die Renten der Pensionierten. Das ist im Gesetz so festgeschrieben und damit garantiert. In den nächsten Jahren kommen nun die Babyboomer in Pension, also sehr geburtenstarke Jahrgänge. Das bringt die AHV in Schwierigkeiten, da vorübergehend die Jungen mehr Pensionierte finanzieren müssen.

Wird dieses Problem nicht angegangen, so muss die AHV in den nächsten 10 Jahren mit Milliardendefiziten rechnen, die laut Bundesrat Alain Berset sogar die aktuellen Renten gefährden könnten.

Wird dieses Problem nicht angegangen, so muss die AHV in den nächsten 10 Jahren mit Milliardendefiziten rechnen, die laut Bundesrat Alain Berset sogar die aktuellen Renten gefährden könnten.

Bei den Pensionskassen

Heute subventionieren die jungen Menschen die ausbezahlten Renten mit Milliarden. Dieses Geld ist für sie schlicht und einfach verloren. Die Rentenreform stoppt diesen im Gesetz so nicht vorgesehenen Missbrauch und schützt damit die junge Generation vor einem noch grösseren Abfliessen ihrer angesparten PK-Gelder.

Bei der AHV

Nur eine gesicherte AHV garantiert auch den Jungen eine Rente. Stecken wir den Kopf in den Sand und lassen wir die AHV ohne Not in die roten Zahlen schlittern, so ist das Sozialwerk als ganzes gefährdet. Und plötzlich müssten die Jungen wieder für die Alten aufkommen, weil nur die 2. Säule bei weitem nicht reicht? Und zusätzlich hätten Sie selber keine genügende Vorsorge im Alter. Ist DAS eine Option?

|

|

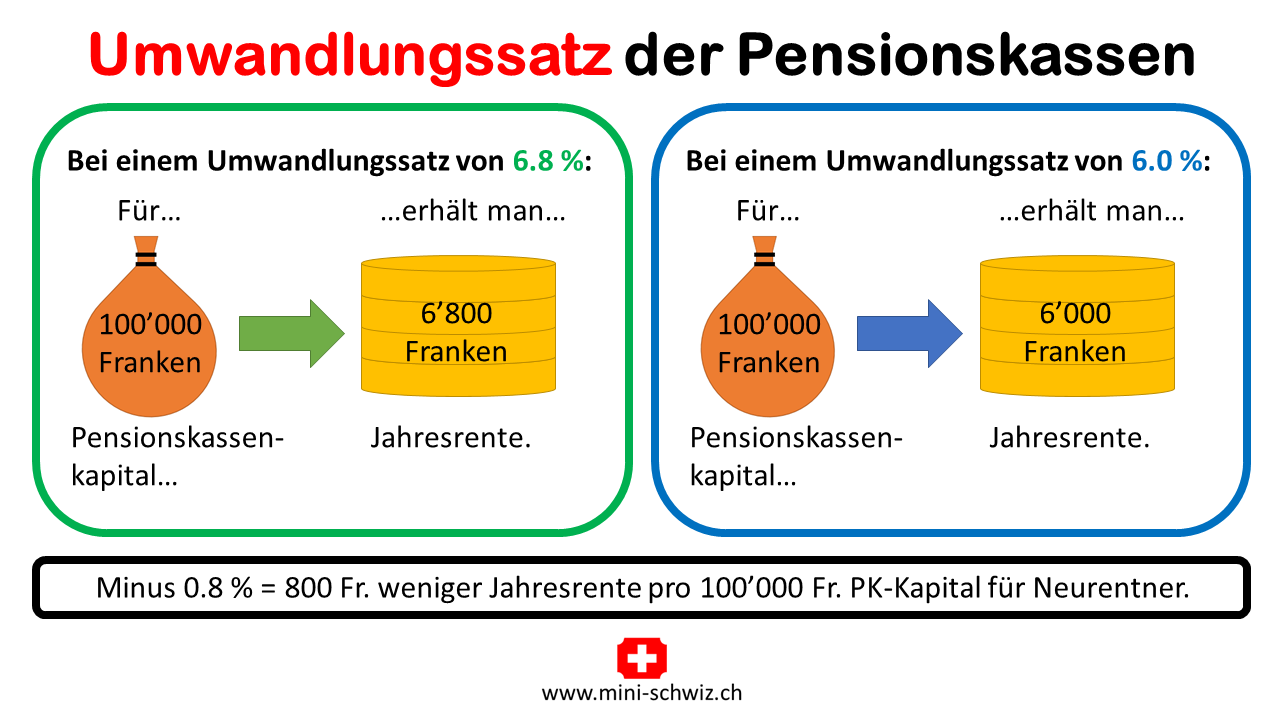

Der Umwandlungssatz rechnet das angesparte Pensionskassenkapital in eine Rente um. Das sich daraus ergebende Rentenversprechen wird auch bei einer Anpassung des Umwandlungssatzes nach unten nicht mehr angepasst. Die Senkung des Umwandlungssatzes betrifft daher nur Neurentner.

Hier eine Darstellung, wie das Pensionskassenkapital in die Jahresrente umgerechnet wird:

Hier eine Darstellung, wie das Pensionskassenkapital in die Jahresrente umgerechnet wird:

Eine Senkung des Umwandlungssatzes von 6.8 % auf 6.0 % ergibt für Neurentner also eine Senkung der Jahresrente um 800 Franken pro angesparten 100'000 Franken. Hat jemand also 200'000 Franken angespart, so wird seine Rente um das doppelte, also 1'600 Franken gekürzt. Die Senkung des Umwandlungssatzes betrifft also Leute mit hohem Pensionskassenkapital stärker, als ärmere Menschen.

Es herrscht Einigkeit, dass die Senkung des Umwandlungssatzes zumindest teilweise kompensiert werden muss. Der soziale Teil des Parlaments hat sich nun auf die Erhöhung der AHV-Renten um 70 Franken entschieden. Da aber der gesenkte Umwandlungssatz nur Neurentner betrifft (siehe oben), wurde die AHV-Rentenerhöhung auch nur den Neurentnern gewährt.

Übrigens hat die FDP diese Variante im den Räten noch unterstützt. Dass sie dies nun als ungerecht bezeichnet, hat somit einen enorm fahlen Nachgeschmack, ist aber typisch für die verlogene Kampagne.

Übrigens hat die FDP diese Variante im den Räten noch unterstützt. Dass sie dies nun als ungerecht bezeichnet, hat somit einen enorm fahlen Nachgeschmack, ist aber typisch für die verlogene Kampagne.

Auch wir sind der Meinung, dass dies eigentlich zu wenig ist. Aber bei den momentanen Mehrheits-verhältnissen ist eine bessere Lösung leider nicht möglich. Erinnern wir uns auch daran, dass vor knapp einem Jahr die AHV-Plus-Initiative vom Schweizer Volk mit über 60 % Nein-Stimmen abgelehnt wurde.

Bei einem JA zur Rentenreform haben wir unsere Altersvorsore für 15 Jahre gesichert. Diese Zeit sollte reichen, um ein vernünftiges Parlament mit sozialem Gewissen zu wählen. Dann sollten bessere Lösungen auch wieder möglich sein.

Bei einem JA zur Rentenreform haben wir unsere Altersvorsore für 15 Jahre gesichert. Diese Zeit sollte reichen, um ein vernünftiges Parlament mit sozialem Gewissen zu wählen. Dann sollten bessere Lösungen auch wieder möglich sein.

Die Gegner der Reform behaupten keck, dass Bezüger von Ergänzungsleistungen mit der Reform schlechter fahren als vorher. Das ist eine klassische Propaganda-Lüge. Das zuständige Bundesamt für Sozialversicherungen schreibt deutlich:

Quelle: https://www.bsv.admin.ch/bsv/de/home/sozialversicherungen/ahv/reformen-revisionen/altersvorsorge2020/faq.html

Letzte Frage im Bereich "70-Franken-Zuschlag und höherer Ehepaarplafond für neue AHV-Renten"

- 76 % der EL-Bezüger werden keine Veränderung haben (Rente steigt, EL sinkt).

- 22 % werden Total mehr Geld erhalten (Rente steigt, EL bleibt gleich).

- 2 % werden effektiv weniger Geld erhalten, weil Sie durch die zusätzlichen 70 Franken aus den

Ergänzungsleistungen fallen und zusätzliche Kosten haben werden.

Quelle: https://www.bsv.admin.ch/bsv/de/home/sozialversicherungen/ahv/reformen-revisionen/altersvorsorge2020/faq.html

Letzte Frage im Bereich "70-Franken-Zuschlag und höherer Ehepaarplafond für neue AHV-Renten"

Während 50 Jahren wurde die AHV 10 mal revidiert. Eine Reform alle 5 Jahre ist also ungefähr der normale Durchschnitt. Eine Reform, die 10 Jahre hält, ist schon fast ein Grosserfolg. In den letzten 20 Jahren ist uns aber keine Reform der Altersvorsorge mehr gelungen. Dies weil die privaten Anbieter den Hals nicht genug voll bekommen konnten und die Reformen voll zu Lasten der Bevölkerung gingen.

Das erste mal in diesen 20 Jahren liegt ein echter Kompromiss vor, der allen ein bisschen weh tut. Er sorgt dafür, dass die Ärmsten ein bisschen mehr bekommen und die Reichsten von den Rentenkürzungen am stärksten betroffen sind. Lassen wir uns diese Chance nicht entgehen. Denn wenn es jetzt nicht klappt sieht's düster aus.

Das erste mal in diesen 20 Jahren liegt ein echter Kompromiss vor, der allen ein bisschen weh tut. Er sorgt dafür, dass die Ärmsten ein bisschen mehr bekommen und die Reichsten von den Rentenkürzungen am stärksten betroffen sind. Lassen wir uns diese Chance nicht entgehen. Denn wenn es jetzt nicht klappt sieht's düster aus.

Das ist höchst unwahrscheinlich. Man hat sich in den letzten 20 Jahren auf keine Reform einigen können, warum soll das plötzlich in den nächsten 10 Jahren der Fall sein.

Viele verweisen auf die USR III, wo man ja auch ziemlich rassig eine neue Vorlage erwartet. Da ist aber die Voraussetzung eine ganz andere! Bei der USR III war der Entscheid des Volkes klar und eindeutig. Man wollte keine Steuergeschenke an Superreiche, sondern eine faire und ausgeglichene Vorlage. Bei der Rentenreform gibt es aber Widerstand von Links und Rechts. Und beide Seiten werden nach der Abstimmung auf ihren Positionen beharren, da ja die Abstimmung gewonnen wurde. Somit sind wir nach der Abstimmung vom 24. September 2017 keinen Schritt weiter und die Debatte um die Reformierung der Altersvorsorge wird noch Jahre dauern, bis die AHV und die Pensionskassen in ernsthafte Schwierigkeiten geraten. Das wollen wir auf keinen Fall riskieren und empfehlen darum ein klares JA!

Viele verweisen auf die USR III, wo man ja auch ziemlich rassig eine neue Vorlage erwartet. Da ist aber die Voraussetzung eine ganz andere! Bei der USR III war der Entscheid des Volkes klar und eindeutig. Man wollte keine Steuergeschenke an Superreiche, sondern eine faire und ausgeglichene Vorlage. Bei der Rentenreform gibt es aber Widerstand von Links und Rechts. Und beide Seiten werden nach der Abstimmung auf ihren Positionen beharren, da ja die Abstimmung gewonnen wurde. Somit sind wir nach der Abstimmung vom 24. September 2017 keinen Schritt weiter und die Debatte um die Reformierung der Altersvorsorge wird noch Jahre dauern, bis die AHV und die Pensionskassen in ernsthafte Schwierigkeiten geraten. Das wollen wir auf keinen Fall riskieren und empfehlen darum ein klares JA!